軽油引取税

この税金は、バス・トラック等の燃料である軽油の引取り(購入)に対して課される税金です。

不正軽油は許さない!

不正軽油対策・不正軽油110番について(PDFファイル)

- 軽油に灯油や重油等を混ぜて販売又は使用している

- 灯油や重油を自動車用燃料として販売又は使用している

などの情報を「不正軽油110番」へお寄せください。

| 不正軽油110番 | |

|---|---|

| 電話 | 059-224-2980 |

| FAX | 059-224-2130 |

| keiyu@pref.mie.lg.jp | |

不正ガソリンに関する情報は、不正ガソリン110番(国税庁)をご覧ください。

納める方は

元売業者・特約業者からの軽油の引取り(購入)を行った方が、元売業者・特約業者を通じて納めます。

ただし、この税金は、軽油の代金に含まれていますので、最終的に軽油の消費者が負担することになります。

- 元売業者・・・軽油の製造業者、輸入業者又は販売業者で総務大臣の指定を受けた方

- 特約業者・・・元売業者と契約して軽油その他の石油製品を販売する方で、県知事の指定を受けた方

納める額は

軽油1キロリットルにつき 15,000円

(1リットルにつき15円)

※令和8年4月1日に、軽油引取税の当分の間税率(いわゆる「暫定税率」)が廃止されました。詳しくは「軽油引取税の当分の間税率の廃止について」をご覧ください。

申告と納税は

元売業者・特約業者が毎月分まとめて翌月末日までに申告納付します。

様式

(1)申告関係

軽油とは

次の規格を有する炭化水素油です。- 比重(15℃) : 0.8017超0.8762以下

- 分留性状90%留出温度 : 267℃超400℃以下

- 残留炭素分 : 0.2%以下

- 引火点 : 130℃以下

免税は

船舶や農林業機械の動力源等、一定の用途に使用する場合には課税されません。

免税制度は令和9年3月31日までとなっています(石油化学製品の原料などの用途を除く)。

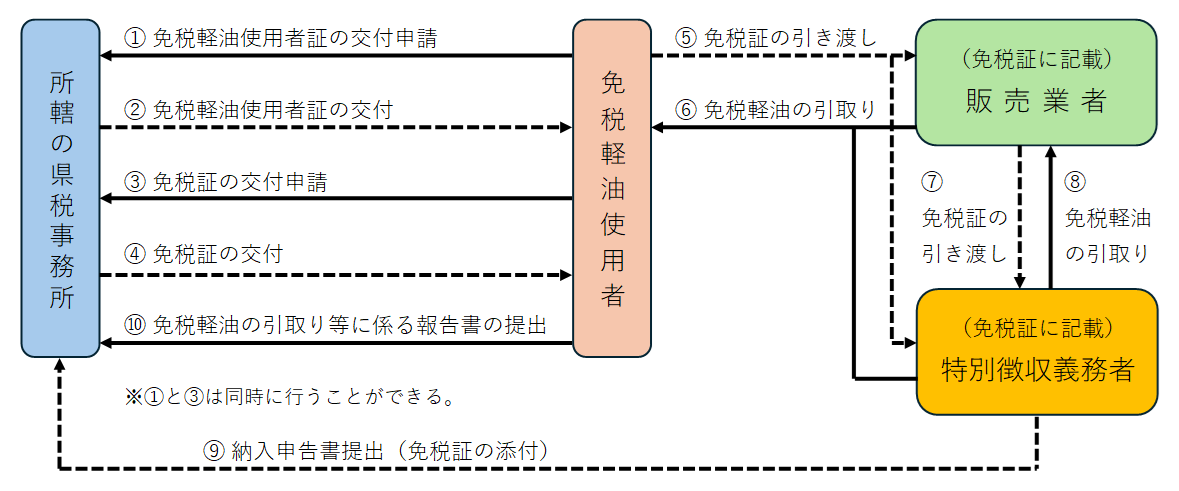

この免税の扱いを受けるためには、最寄りの県税事務所へ申請し、免税証の交付を受ける必要があります。

免税軽油を使用するために必要な一連の流れは、以下のとおりです。

免税の対象は、次の表のとおりです。なお、免税対象者や用途及び機械には細かい条件がありますので、詳しくは最寄りの県税事務所にお問合せください。

| 免税対象者 | 用途及び機械 |

|---|---|

| 石油化学製品を製造する事業を営む者 | エチレン、潤滑油その他の石油化学製品の原料などの用途 |

| 船舶の使用者(一定のレクリエーションの用に供する船舶を除く。) | 船舶の動力源の用途 |

| 自衛隊等 | 通信の用に供する機械などの電源又は動力源の用途 |

| 鉄道事業若しくは軌道事業を営む者、専用の鉄道を設置する者又は専用側線において車両の入換作業を営む者 | 鉄道用車両、軌道用車両などの動力源の用途 |

| 農業若しくは林業を営む者、一定の委託を受けて農作業を営む者、農地の造成若しくは改良を主たる業務とする者又は素材生産業を営む者 | 農業、林業、素材生産業などの用に供する機械の動力源の用途 |

| セメント製品製造業(生コンクリート製造業を除く。)を営む者 | 事業場内において専らセメント製品又はその原材料の積卸しのために使用する機械の動力源の用途 |

| 生コンクリート製造業を営む者(製造した生コンクリートを事業場外において自ら運搬するものを除く。) | 事業場内において専ら骨材の積卸しのために使用する機械の動力源の用途 |

| 鉱物(岩石及び砂利を含む。)の掘採事業を営む者 | さく岩機及び動力付試すい機並びに鉱物の掘採事業を営む者の事業場内において専ら鉱物の掘採、積込み又は運搬のために使用する機械の動力源の用途 |

| とび・土工工事業を営む者 | とび・土工・コンクリート工事の工事現場において専らくい打ち、くい抜き、掘削又は運搬のために使用する建設機械(カタピラを有しないもの及び解体のために使用するものを除く。)の動力源の用途 |

| 鉱さいバラス製造業を営む者 (中小事業者等に限定。) |

事業場内において専ら鉱さいの破砕又は鉱さいバラスの集積若しくは積込みのために使用する機械の動力源の用途 |

| 港湾運送業を営む者 | 港湾において専ら港湾運送のために使用されるブルドーザーその他これに類する機械の動力源の用途 |

| 倉庫業を営む者 | 倉庫業法第3条の規定による登録を受けて倉庫業を営む者の倉庫において専ら当該倉庫業のために使用するフォークリフトその他これに類する機械の動力源の用途 |

| 鉄道(軌道を含む。)に係る貨物利用運送事業又は鉄道貨物積卸業を営む者 | 駅の構内において専ら貨物利用運送事業のうち貨物の運送に係るもの又は鉄道(軌道を含む。)により運送される貨物の鉄道(軌道を含む。)の車両への積込み若しくは取卸しの事業のために使用する機械の動力源の用途 |

| 航空運送サービス業を営む者 | 特定の飛行場において、専ら航空機への旅客の乗降、航空貨物の積卸し若しくは運搬又は航空機の整備のために使用する機械の動力源の用途 |

| 廃棄物処理事業を営む者 (産業廃棄物処分業者等は、中小事業者等に限定(除外要件あり)。) |

廃棄物の埋立地(最終処分場)内において専ら廃棄物の埋立処分のために使用する機械の動力源の用途 |

| 木材加工業のうち一定のものを営む者 (木材注薬業を除く。) |

事業場内において専ら木材の積卸しのために使用する機械の動力源の用途 |

| 木材市場業のうち一定のものを営む者 | 事業場内において専ら木材の積卸しのために使用する機械の動力源の用途 |

| たい肥製造業のうち一定のものを営む者 | 事業場内において、専らたい肥の製造工程において使用する機械又はたい肥若しくはその原材料の積卸し若しくは運搬のために使用する機械の動力源の用途 |

| 索道事業を営む者 | スキー場において専ら当該スキー場の整備のためなどに使用する機械の動力源の用途 |

混和軽油にも軽油引取税がかかります

次のような場合にも、販売や消費する方へ軽油引取税が課税されます。

・軽油に灯油や重油を混ぜて販売する場合

・軽油に灯油や重油を混ぜて自動車の燃料として消費する場合

・灯油や重油を自動車の燃料として販売・消費する場合

ただし、このような場合には、事前に知事の承認を受けなければなりません。

また、アルコール燃料やバイオディーゼル燃料で、揮発油やガソリンに該当しないものであっても、自動車の燃料として販売や消費する場合には、軽油引取税が課税されることがあります。

そのほか、元売業者・特約業者以外の方が、製造した軽油を自ら消費または譲渡する場合や、軽油を輸入する場合などにも軽油引取税が課税されます。

詳しくは、最寄りの県税事務所へお問い合わせください。