財務書類4表の概要

1 はじめに

貸借対照表(バランスシート)及び行政コスト計算書の財務書類に関しては、平成12年3月及び平成13年3月に、総務省の「地方公共団体の総合的な財政分析に関する調査研究会報告書」において示された基準(いわゆる「総務省方式」)に基づき、本県においても作成し、ホームページに掲載してきたところです。

平成18年8月には、「地方公共団体における行政改革の更なる推進のための指針」(総務省事務次官通知)が国から示され、貸借対照表、行政コスト計算書のほか、純資産変動計算書、資金収支計算書の4表を作成し、公表することについて各地方公共団体に対して要請されたため、平成20年度決算から「総務省方式改訂モデル」に基づき公表してきました。

その後、平成27年1月にも、総務省から地方公共団体に対し総務大臣通知が発出され、原則として平成29年度までに全ての地方公共団体において作成すること、固定資産台帳が未整備である地方公共団体においては早期に同台帳を整備することなど、統一的な基準による財務書類等の作成を要請されました。

この通知を受け、本県では平成28年度決算から統一的な基準による財務書類を作成しています。

2 財務書類4表の整備の意義

(1)発生主義会計による現金主義会計の補完

現行の予算・決算制度に係る会計制度は単式簿記(※1)による現金主義会 計を採用しています。

現金主義会計は現金収支という客観的情報に基づくため、公金の適正な出納管理に資する一方、現金支出を伴わないコスト(減価 償却費、退職手当引当金等)を正確に把握することが困難という課題があります。

統一的な基準においては現金主義会計の課題を補完するため、複式簿記 (※2)による発生主義会計を導入することにより、現金主義会計では把握が困難なストック情報(資産・負債)や見えにくいコスト情報(減価償却費等)を正確に把握することができます。

※1 単式簿記(官庁会計):経済取引の記帳を現金の収入・支出として一面的に行う簿記の手法

※2 複式簿記(企業会計):経済取引の記帳を借方と貸方に分けて二面的に行う簿記の手法

(2)情報開示の手段の一つとして

統一的な基準では、複式簿記に基づく発生主義会計の考え方のもと、それぞれの取引情報に対して仕訳を行うことや、県が所有する固定資産を個別に評価した固定資産台帳に基づいて財務書類を作成することにより、さらに正確性を増すことができます。

このため、県民のみなさんや議会等に対し、より正確な財務書類を開示することができます。

3 財務書類4表各表の特徴(読み方)

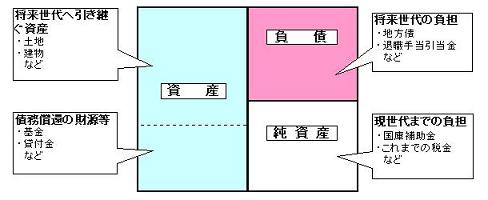

(1)貸借対照表

地方公共団体が住民サービスを提供するために保有している資産と、その資産をどのような財源で賄ってきたかを総括的に表示した一覧表であり、「バランスシート」ともいいます。

【何がわかるか】

・将来世代に引き継ぐ資産の金額はどれぐらいか。

・将来世代の負担はどれぐらいか。

・将来職員が退職する場合の負担はいくらか。

(2)行政コスト計算書

4月1日から翌年の3月31日までの1年間の行政活動のうち福祉サービスや教育などといった資産形成に結びつかない行政サービスに係る経費とその行政サービスの直接の対価(使用料、手数料など)として得られた財源を対比させたものです。

【何がわかるか】

・経常的な行政サービスにかかったコストはどれぐらいか。

・受益者負担でどれほどコストが賄われたか。

(3)純資産変動計算書

貸借対照表の純資産の部に計上されている各数値が1年間でどのように変動したかを表したものです。

【何がわかるか】

・現世代までの負担とされる純資産がどのように変動したのか。

・資産はどのような財源で形成されたのか。

(4)資金収支計算書

資金の出入りの情報を、「経常的収支の部」、「公共資産整備収支の部」及び「投資・財務的収支の部」の3つに分けて表したものです。

【何がわかるか】

・経常的経費や投資的経費の財源はどのようになっているのか。

・年間での資金の変動はどうなっているのか。

・基礎的財政収支(プライマリーバランス)はどういう状況か。