改定前のみえ経営改善プラン

-「新しい時代の公」(ニューパブリック・ガバナンス)を支える

「みえ行政経営体系」による更なる経営改善-

平成18年3月 三重県

はじめに

1章 行政経営を取り巻く状況と今後の県政運営

1 社会経済情勢の変化

2 県政運営の方向性

3 「みえ行政経営体系」による県政運営

4 財政状況

2章 具体的取組

1 「みえ行政経営体系」

2 経営資源の配分等

3 県の事業のあり方

参考(中期財政見通し)

概要図(PDF.58KB)

「みえ行政経営体系」構築までの行政改革の流れ

本県では、1995(平成7)年に始めた「さわやか運動」や1998(平成10)年から実施した「行政システム改革」等により、「職員の意識改革」、「県庁の(仕組み)改革」、「県政の改革」の流れで行政の諸改革を進めてきました。具体的には、「生活者起点」の考え方に基づき、行政活動の透明性や説明責任を高めるとともに、競争原理の導入や事業評価等を行い、サービスの受け手の側に立った行政に取り組んできました。これらの成果としては、従来の業務管理型から目的達成型の行政運営への転換が進んだこと等があり、結果としてニューパブリックマネジメントの考え方に近いものとなっています。

2004(平成16)年度からは、新たな総合計画である「県民しあわせプラン」を着実に推進するため、これまでの取組の成果と確認の検証を踏まえ、「みえ行政経営体系」による県政運営を実施しています。この「みえ行政経営体系」は、これまでの県職員の意識改革等を中心とした行政改革運動を更に発展させ、県が行政運営を進めていく3つの基本姿勢、「県民が主役の県政」、「県民との協働により創造する県政」、「県民と共に感性を磨く県政」に基づき、県民の皆さんが成果を実感でき、質の高い行政サービスが受けられるよう、これまで取り組んできた先進的なシステム上の問題点やシステム間の関連を改善し、実効性の高いマネジメントシステムに進化させる等、行政運営の仕組みを体系化したものです。

そして、様々な県政運営の仕組みがより体系的、効果的に機能するよう、不断に改善、進化を行い、全体最適な状態で県政を運営できるようにしています。

〈はじめに〉

本県では、2004(平成16)年3月に「みえけん愛を育む“しあわせ創造県”」を基本理念とする総合計画「県民しあわせプラン」を策定し、「県民が主役の県政」の考え方に基づき、自分たちのことは自分たちで責任を持って決める「地域主権の社会」を目指しています。

この「県民しあわせプラン」を着実に推進するため、2004(平成16)年4月から「みえ行政経営体系」による県政運営を実施し、マネジメントやシステム上の問題に対する改善等に取り組んでいます。

現在、厳しい財政状況のもと、行政、公務員に対する社会の視線が厳しさを増しつつあります。また、県内市町村の合併や地方分権の進展及び公に対する新たな意識の芽生え等もあり、新しい時代にふさわしい県の役割とあり方の見直しを進めているところです。このため、より一層、不断に行政の改善、進化に取り組むとともに、効率化、重点化を図り、最適な状態で県政を運営することが大切です。

昨年度末、総務省から「地方公共団体における行政改革の推進のための新たな指針の策定について(新地方行革指針)」が出されました。これに対応する本県の取組については、これまで行ってきた行政システム改革や現在取り組んでいる「みえ行政経営体系」において、既に対応しているものや、更に一歩進んだ対応をしているものもあります。

今般、この新地方行革指針も参考にしながら、既に行ってきていた様々な取組を含め、全体像として整理したものが「みえ経営改善プラン」です。これは、「みえ行政経営体系」による更なる経営改善策として、他府県との比較が可能なように、5年間(平成17年度~21年度)の具体的取組を分かりやすく取りまとめたものです。今後、県議会はもとより、県民の皆様の御意見をいただきながらこの取組を推進します。

1章 行政経営を取り巻く状況と今後の県政運営

ここでは、本県を取り巻く社会経済情勢の変化と「県民しあわせプラン」の基本的な考え方及びこれを推進するための県行政運営上のシステムである「みえ行政経営体系」の概要と課題並びに県の財政状況についてお示ししています。

1 社会経済情勢の変化

「さわやか運動」や「行政システム改革」以降における、特に考慮すべき主な社会経済情勢の変化としては、次の事項があげられます。

ア 社会の成熟化に伴い、経済成長による物質的な豊かさよりも、個性や多様性、心の豊かさを求める価値観が一層広がっているところであり、自らが暮らす地域のために活動することに生きがいを見出す人々が増加しています。

イ 県民の身近なところでの犯罪の多発や自然災害等の頻発などから、安全・安心に生活できる日常生活空間を確保することや、地域社会を形成する住民間の信頼や連帯意識を取り戻すことなど、公に対する新たな意識が芽生えてきています。

ウ 市町村合併の進展やこれに伴う広域自治体のあり方の見直しが進むなど、今後の分権型社会の中心的な役割を担うべき地方自治体の役割についても大きく変化してきています。

県内においても市町村合併の結果、2006(平成18)年1月には29市町となったところであり、そのもとでの県の役割は、広域自治体として必要な行政課題に対応するとともに、市町がその規模などから取り組むことが困難な行政事務の補完や、市町の取組への支援などを行っていくことです。

エ 国・地方の財政状況は、極めて厳しい状況にあります。また、行政、公務員に対する国民の厳しい視線が注がれています。本県においても、従来にも増して効率・効果的な行政運営を行う必要に迫られています。

2 県政運営の方向性

(1)ガバメントからガバナンスへ

本県では、これまで行政システム改革の視点で、全国に先がけて様々な取組を行ってきました。これらの基本にあったのは、一つは行政運営に民間の手法を取り入れようとするニュー・パブリック・マネジメントであり、もう一つは「生活者起点」の考え方でした。これは、いわば行政内部の改革でしたが、行政運営に大きな変革をもたらしました。

2004(平成16)年から進めている「県民しあわせプラン」では、地域に住む人々や様々な団体が主役となり、その個性や特徴に応じた役割を担いつつ、個性的で魅力的な地域づくりを進めていくという「地域主権の社会」を目指し、 「みえけん愛を育む“しあわせ創造県”」を県民が主役となって築くことを基本理念としています。そして、県が行政運営を進めていく基本姿勢として、「県民が主役の県政」、「県民との協働により創造する県政」、「県民と共に感性を磨く県政」の3つを掲げています。

また、「県民が主役で築く」ため、「公(公共領域)の活動に、多様な主体が参画し、みんなで支える社会のあり方及びその形成に向けた諸活動のこと」を「新しい時代の公」(ニュー・パブリック・ガバナンス)と呼び、その実践に取り組んでいます。

「地域主権の社会」は、県民を始めとする地域の多様な主体がともに地域に関わり、自分達の地域を創っていくことであり、住民ができること、行おうとしていることを尊重し、住民でできないときは、より身近な地域やNPOなどがサポートを行い、それらで解決できない問題については、行政が解決するという「補完性の原理」の考え方が基本になります。

そのためには、一人ひとりがしっかりとした「個」を確立していることが重要であり、また同時に、一人ひとりが社会から孤立するのではなく、社会に参画し、「公」を担う必要があります。このような「地域主権の社会」を実現するために、本県では、これまでの行政による統治である「ガバメント」から、多様な主体が参画して「公」を担う「ガバナンス」へと転換していく必要があると考えています。

また、この「“みえけん愛”を育む」社会の形成を目指す取組として、「文化力」を政策のベースに位置づけ、文化力を高めるための考え方や展開の道筋を示す「みえの文化力指針(仮称)」を策定しています。

「新しい時代の公」と「文化力」は、ともに、県民一人ひとりが主体的に地域と関わるとともに、人と人の信頼や絆を深めることを基本に、地域社会の再生、創造を目指すものであり、県の行政運営もこのような社会にふさわしいものに改める必要があります。既に民間の一部では、「新しい時代の公」に基づく自主的な様々な取組がなされ、この考え方が相当進んでいる面も見受けられますので、県庁自身も変わっていく必要があります。

※「補完性の原理」とは

住民ができることは住民が優先的に執行することを原則とし、次いで住民に最も身近な市町村が担い、市町村が執行できないときは、県がこれを担い、県も執行できない事務について、初めて国が担うというもので、住民を基準にした考え方。

※「ガバナンス」とは

ここでは「ガバメント=行政による統治」と対比して、「共治。多様な主体が参画し、共に社会をつくる姿。」というような意味で用いています。

(2)多様な主体が担う「新しい時代の公」

自主的に地域に関わり、地域をつくっていく「地域主権の社会」においては、地域の課題解決を行政に任せておくのではなく、県民自ら取り組むことが重要になってきています。

この「新しい時代の公」を実現するため、多様な主体が公の活動を行うための仕組みや制度などの整備に取り組んでいるところです。

このため、県民の皆様との建設的な意見交換の場である「みえの舞台づくり百人委員会(仮称)」の設置や、多様な主体の育成と意識の醸成を図る「みえの舞台づくり提案・実践事業(三重県版特区)」等の取組を通して、「新しい時代の公」の考え方をより一層広め、県民の皆様とともに「地域主権の社会」の実現を目指すこととしています。

一方、総務省の「地方公共団体における行政改革の推進のための新たな指針」の中では、「新しい公共空間」の形成に触れられています。しかしながら、本県の進める「新しい時代の公」は、多様な主体で進める「共治」の考え方に立つものであり、国の簡素・効率を前提とした「新しい公共空間」の考え方とは必ずしも同一ではありません。ただ、結果的に行政の簡素・効率化につながることはあり得ます。

本県では、既に「新しい時代の公」の具体的な取組を進めており、国の指針より、一歩先を進んでいると言えます。

このように、三重県の行政経営は、ニュー・パブリック・マネジメントの段階を経て、大きな第二ステージである、ニュー・パブリック・ガバナンスの段階に入ろうとしています。

3 「みえ行政経営体系」による県政運営

現在、本県では、「県民しあわせプラン」を着実に推進するために、「みえ行政経営体系」による県政運営を行ってきています。この「みえ行政経営体系」は、各種のマネジメント・ツールを体系化したものであり、(1)「経営品質向上活動、危機管理、環境マネジメントシステム(ISO14001)」をマネジメントのベースに位置づけ、(2)「広聴広報・情報マネジメント」により県民ニーズ等を把握、反映する中で、(3)「戦略策定(PLAN)」、(4)「戦略展開(DO)」、(5)「評価(SEE)」のサイクルが相互に連携して的確にマネジメントされるという5つの枠組みで構成されています。

従来のともすれば部分最適に陥りがちであった県政運営を、この基本的枠組みに沿って、全体最適な状態で運営できるようにしたもので、職員が様々な行政運営の仕組みをより主体的に活用するための改善等を不断に行っているところです。

以上を踏まえ、5つの枠組みについては、次のような考え方に基づきその取組を進めています。

(1)県政のマネジメントのベース

ア 経営品質向上活動

全職員が、常に誰のため、何のために仕事をしているのかを考えながら、「職員一人ひとりの行動基軸」に沿った行動ができるようになることを目指し、経営品質の考え方の日常業務への浸透を図っています。

イ 危機管理

県民の安全・安心を確保し、信頼を損なうことがない県政の推進を目指し、「危機管理方針」、「危機管理計画」に基づき、「知る」・「備える」・「行動する」を三つのキーワードとして、事前対策から危機発生時の対応や復旧対策までを含めた幅広い局面に対応していく「危機管理」のより一層の推進を図っています。

ウ 環境マネジメントシステム(ISO14001)

事業体としての社会的責任として、職員一人ひとりの気づきによる環境行動を進め、環境文化が根付く「環境にやさしい三重県庁」をめざして、県庁自身の環境保全活動を進めています。

(2)広聴広報・情報マネジメント

県民の皆様の意見や要望等のニーズを把握し、その把握した内容を理解・分析することによりPDSサイクルの各段階でそれぞれの仕組みへ反映させるとともに、行政運営情報を積極的に情報発信し、県民の皆様との接点を積極的に作っていくことが重要です。

このため、県政情報を、多様な媒体を活用して分かりやすく提供するとともに、様々な手法を活用して広聴機能を充実してきています。

(3)戦略策定(PLAN)

長期(概ね10年程度)の戦略である「県民しあわせプラン」を着実に推進するため、中期(数年)の戦略である現在の「戦略計画」の目標達成に取り組むとともに、平成19年度からの次期戦略計画を策定します。次期戦略計画の策定にあたっては、「新しい時代の公」の下での「県民が主役の県政」にふさわしいよう、多様な主体の参画を求めていきます。

また、単年度の戦略として、県政運営方針を策定し、職員の業務執行の拠り所としています。

(4)戦略展開(DO)

「率先実行取組」は、職員が毎年度始めに、上司や部下との対話を行ったうえで、「今年度1年間で自分が何に取り組むのか」を、目標数値を付して宣言する、いわば「職員の1年間の実行計画」です。県のビジョンや戦略を現場第一線の職員まで方針展開するとともに、職員自身の内発的な改善の取組を促すための仕組みで、作成義務については、現在のところ、管理職員は必須、一般職員は任意の取扱いとしています。

(5)評価(SEE)(みえ政策評価システム)

県民の皆様へ提供された行政サービスについては、「成果が出ているか」、「目的を達成しているか」を検証する必要があります。そのためには、設定した目標の達成度に加え、目的、目標そのものの妥当性について検証することが必要です。

このため、明らかになった課題は、改善活動につなげるとともに、その後の戦略策定に反映しています。

4 財政状況

県財政は、バブル崩壊後の国の数次にわたる景気対策にあわせて公共事業等の追加を行ったことなどにより、多額の県債残高を抱えているため、公債費が高い水準で推移していることや、歳入においては、近年は地方交付税が抑制される傾向にあるなど、極めて厳しい状況が続いています。

このため、平成16年度から平成18年度の財政健全化に向けた集中取組により、事務事業の見直し、総人件費の抑制、県債発行額の抑制などに努め、一定の成果が挙がってきていると評価しています。

しかし、今後の財政運営を展望すると、国においては、地方行財政制度の見直しが検討されるなど、特に地方交付税等について、先行きが不透明になっています。また、歳出面においては、公債費が引き続き高い水準で推移することや団塊の世代の職員の退職金の増嵩が見込まれることなど、引き続き厳しい状況が見込まれます。

地方財政は、国の地方財政制度によって左右される面も多いため、将来の県財政の見通しを確たる姿でお示しすることは困難ですが、財政運営を行ううえでは中長期的な視点を持つことも必要です。また、財政状況を表す個々の財政数値に留まらず、財政状況が総合的に把握できるよう、財政全体の見通しをお示しし、県民の皆様に広く理解していただくことも大切であることから、平成18年度当初予算をベースとして、今後5年間の中期財政見通しを試算しました。

試算は、財政健全化の取組を行わない場合と引き続き行う場合等の4つのパターンにより行っています。(巻末参照)

ただし、将来の歳入・歳出推計に必要な前提条件が、国において明示されていない中、多くの仮定を置いたうえで、機械的に試算したものですので、今後の県の予算編成を拘束するものではありません。

今後とも、収支均衡型の予算規模の実現を視野に入れて、財政の健全化に引き続き強力に取り組みながら、「選択と集中」の下、真に必要な事業には適切に対応していくという財政運営を行っていく必要があります。

2章では、「みえ行政経営体系」の更なる経営改善として、「みえ経営改善プラン」の具体的取組をお示しします。

2章 具体的取組

1 みえ行政経営体系

<1> 経営品質向上活動

【基本的な考え方】

経営品質向上活動は、「みえ行政経営体系」における県政のマネジメントのベースのひとつとして位置づけており、全職員が、常に誰のため、何のために仕事をしているのかを考えながら、経営品質が「県庁の空気」となったような自然感覚で、「職員一人ひとりの行動基軸」に沿った行動ができるようになることを目指し、その考え方の日常業務への浸透を図ります。

また、このことを通じ、不断の改善活動をさらに推し進め、より質の高い行政サービスの提供につなげます。

(参考:職員一人ひとりの行動基軸)

- 信頼される公務員をモットーにします

「公平・公正・透明」を基本に、誰のため、何のための県政かを常に素直に考え、感性を高め、県民の皆様の要望や意見、苦情を謙虚に聴き、真摯に対応します。 - 対話を促進します

組織の目的達成のためには、力をあわせて取り組む、チームワークが重要であり、そのためには職場での情報共有が必要です。笑顔を交えながらきちんと対話を行い、皆さん一人ひとりの気づきと納得に基づき、率先実行取組を着実に実行します。 - 工夫して不断の改善に努めます

常に求めて学び、専門性を高めるため互いに切磋琢磨します。前例踏襲に陥らず、これまでやってきたことに批判眼をもって取り組み、日常業務において不断の努力を積み重ね、改善していきます。

(1)経営品質マインドの浸透

経営品質に関する研修体系の充実、わかりやすい教材の開発、メールマガジン等による継続的な意識啓発等の取組を通じ、「職員一人ひとりの行動基軸」の浸透を促進し、職場の経営品質マインドをさらに高めます。

(2)経営品質アセスメントの効果的な活用

各部、室等を対象とした経営品質アセスメントを定期的に実施し、組織の「強み」「弱み」を明確化することによって、効果的な改善活動につなげます。

また、アセスメントそのものを「経営品質の浸透を図る重要な機会」ととらえ、アセスメントにかかる負担の軽減、より多くの職員の参画を図るとともに、優れた活動についての情報共有を推進し、多くの「気づき」を誘発する取組へと発展させます。

(3)改善活動の推進

みえ行政経営体系の戦略展開(=DO)の中心的な仕組みである「率先実行取組」を一般職員まで拡げるとともに、「率先実行大賞」など、自主的かつ創造的な優れた改善活動を讃える取組を充実させることにより職員の意欲向上につなげ、職員一人ひとりの実践による継続的な改善活動のさらなる推進を図ります。

また、ISO9000シリーズの認証取得(継続)やベンチマーキングなど、経営品質の向上に資する各種取組を支援すること等により、各職場における自発的、主体的な改善活動の一層の活性化を進めます。

(教育委員会関係)

三重県型「学校経営品質」の推進

学校経営品質について、すべての県立学校で取組の定着を図るとともに、公立の小中学校の実施校を拡充し、学校自ら継続的な改善を行うことにより、児童生徒や保護者、地域から一層信頼される活力ある学校づくりを進めます。

【平成17年度から21年度までの5年間の取組目標】

- 経営品質理解度(経営品質の趣旨を理解している職員の割合)

平成16年度 67.7% → 平成21年度 90% - 率先実行大賞への応募取組数

平成16年度 71件 → 平成21年度 100件

(教育委員会関係)

- 学校経営品質に取り組んでいる学校

すべての公立の小中学校、県立学校(平成21年度)

<2> 危機管理

【基本的な考え方】

危機管理は、「みえ行政経営体系」における県政のマネジメントのベースのひとつとして位置づけており、県民の皆様の安全・安心を確保するため、県政の危機と成り得るリスクを、事前に的確に把握し、未然防止できるよう、リスクの把握に向けた取組等を強化させるとともに、危機発生時における全庁的な調整機能の充実を図るなど、現行の危機管理に関するシステムがさらに有効に機能するよう見直していきます。

(1)リスクの把握、評価、分析の充実、未然防止対策の徹底

事業、制度等に潜んでいるリスクの把握をより一層、積極的に実施し、さらに、そのリスク分析・評価を行うとともに、その対応案について評価ランクに応じた調整・進行管理を行います。

(2)危機発生時の対応強化

危機に対する迅速な対応を図るため、防災危機管理部と各部(危機管理責任者)との連携をより一層、強化させるとともに、危機発生時における防災危機管理部の調整機能の充実を図ります。

【平成17年度から21年度までの5年間の取組目標】

- 危機管理の取組に対する率先実行取組等による進行管理を、より一層、徹底させ、活発な対話によるリスクの把握とその対応に向けた取組が全ての所属で行われるようにしていきます。(平成18年度~ )

<3> 環境マネジメントシステム(ISO14001)

【基本的な考え方】

環境マネジメントシステム(ISO14001)は、「みえ行政経営体系」における県政のマネジメントのベースのひとつとして位置づけており、平成18年2月の更新にあたり、各所属の特性に応じた効果的な取組を推進するため、今後3カ年間の率先行動の方向を示す新しい「環境方針」を定め、県庁自身の環境保全活動を進めます。

(1)環境方針のポイントと目標

職員一人ひとりの気づきによる環境行動を進め、環境文化が根づく、「環境にやさしい三重県庁」をめざすことを基本理念に、また、「ごみゼロ社会の実現」と「地球温暖化防止」を最優先課題として基本方針に位置づけました。

全庁共通に取り組む重点目標と本庁各部局及び各地域機関の独自性や地域性を活かした個別目標を設定し、平成19年度の目標達成に向けた取組を進めます

(2)事務改善

ISO14001に係る調査の簡素化や既存計画との二重管理を極力避けるなど、事務の効率化を図ります。

【平成17年度から21年度までの5年間の取組目標】

- (重点目標)基準年度:平成15年度

庁内オフィスごみ:3%削減

コピー用紙:3%削減

温室効果ガス:平成22年度までに12%削減

<4> 広聴広報・情報マネジメント

【基本的な考え方】

県民が主役の県政を進めるためには、県政のマネジメント・サイクルに県民ニーズなどの重要な情報を、的確に反映させることが大切です。そのための前提として、県政情報を、多様な媒体を活用して分かりやすく提供することで、県民の皆様との情報共有を一層進めます。また、様々な手法を活用して、広聴の機能を充実します。

(1)効果的な広報の実践

広報紙「県政だよりみえ」、新聞、テレビ、ラジオ、インターネットなど各種広報媒体の特性を活用して、県民の皆様のニーズに対応した分かりやすく、効果的な広報活動を総合的に実践します。

(2)広聴機能の充実

知事が直接市町に出向いて県民の皆様と県政について直接意見交換する広聴活動をはじめ、「県民の声相談」、「一万人アンケート」、「みえ出前トーク」、「県政一口提案」、「パブリックコメント制度」など様々な手法を活用して広聴活動を推進していきます。また、インターネットを活用した、県民の皆様と双方向のコミュニケーションとなる広聴機能を充実させます。さらに、これらの手法で寄せられた県民の皆様の意見を、総合的、複合的に分析し、施策に反映するよう検討を進めます。

【平成17年度から21年度までの5年間の取組目標】

- 県政だより満足度 平成16年度74.9%→平成21年度80%

- e-デモ会議室の成果を検証し、県民の皆様からの多様なご意見などが、より一層県政へ反映できるようITの特性を活かした新たな広聴の仕組みを構築します。

- 県民の皆様から寄せられた様々なご意見を一元的に管理するとともに総合的に分析し、より一層県政に反映できるよう県民の声DBを進化させます

<5> みえ政策評価システム

【基本的な考え方】

みえ政策評価システムは「みえ行政経営体系」における評価の中心的な仕組みとして、「県民しあわせプラン・戦略計画」による施策、事業展開の評価が的確に行えるよう、現在のシステムを基本として必要な運用改善を行います。

(1)わかりやすい評価への改善

「県民しあわせプラン・戦略計画」の施策、事業展開を的確に評価していくとともに、他の仕組みとの連携を強化し、評価結果を「戦略策定」及び「戦略展開」のプロセスにより反映させることができるよう努め、県民の皆様にとってわかりやすく、職員にとって使いやすいシステムとなるよう改善します。

(2)次期戦略計画の策定に伴う検討

次期戦略計画の政策・事業体系の点検結果などを受けて、数値目標のあり方を見直すとともに、評価方法について検討します。

【平成17年度から21年度までの5年間の取組目標】

- 評価結果が活用できたと思っている職員の割合

平成17年度 49% → 平成21年度 80% - 次期戦略計画の策定にあわせ、数値目標のあり方を見直します。

2 経営資源の配分等

<1> 県組織の見直し

【基本的な考え方】

県の組織・体制が、県を取り巻く環境変化に的確に対応し、行政課題に対して弾力的かつ創造的なものとなるよう、以下の視点を基本に常に見直します。

ア 「県民しあわせプラン」の着実な推進に向けた体制整備

イ 地方分権の進展等に伴う県の役割変化を踏まえた体制整備

ウ わかりやすく、簡素で効率的・効果的な体制整備

(平成18年度組織改正の主な内容)

(1)本庁部局編制の見直し

[1] 総合企画局、総務局及び地域振興部を、政策部及び総務部の二つの部に再編。

政策部=地域主権の社会を実現していくため、広域自治体としての政策形成と市や町の主体性を尊重する政策の推進によって県政を先導する部

総務部=全体最適の観点から、みえ行政経営体系による県政運営を統括し、県政の方向付けに沿った経営資源の配分を担う部

[2] 東紀州対策局、観光局の設置

東紀州地域の自立に向けた取組への支援と県が行うべき活性化対策を重点的に推進するため、政策部内に東紀州対策局を設置するとともに、観光振興プランの着実な推進体制を強化するため、農水商工部内に観光局を設置。

〈平成17年度〉 〈平成18年度〉

3局6部 ⇒ 8部(2部内局)

(2)地域機関(県民局制度)の見直し

県民局制度を廃止し、地域において必要とされる県民サービスを迅速・的確に提供する権限を有する第一線の機関と位置付けた事務所を設置。

〈平成17年度〉 〈平成18年度〉

7県民局52部 ⇒ 46事務所

【平成17年度から21年度までの5年間の取組目標】

- 平成18年度の組織改正後も、次の視点を基本に弾力的に見 直します。

- 「県民しあわせプラン」の着実な推進に向けた体制整備

- 地方分権の進展等に伴う県の役割変化を踏まえた体制整備

- わかりやすく、簡素で効率的・効果的な体制整備

<2> 人材育成の推進

【基本的な考え方】

県を取り巻く環境の変化に対応するとともに、「新しい時代の公」を実現し、「地域主権の社会」を創造していくため、人材育成の基本方針となる、新たな「人材育成ビジョン」を策定します。

新たなビジョンでは、「人材」及び「人材育成」の重要性を改めて謳い、職員に組織の使命を伝え、職員が持つ多様な能力を引き出し高め、組織として活かしていくという観点から人材育成を推進します。

また、公務員としての基本的な知識や能力、政策形成能力とともに、高い専門性を兼ね備えた職員を育成します。

こうした取組を進め、多様な人材を育み、地方分権に呼応した自立した組織として、県民の皆様の信頼を得る県庁を確立していきます。

さらに、職員の能力(強みや弱み)や特性を的確に把握し、その結果を職員の配置等に反映させ、職員の意欲や納得をより一層高めていきます。

(1)職員の自律と組織の支援

一人ひとりの職員の個性を活かしながら組織的能力の向上を図るために、個人が持つ能力を引き出し、それらを育む人材育成を推進します。

職務や職責に応じた役割を職員自らが認識し、主体的に能力を開発することを基本に、職員として必要な能力の取得や向上に対して、組織として支援していきます。

(2)人材育成の推進体制と役割の明確化

[1] 職員、所属長、部長等の三者を人材育成の基本的な構成とし、三者が一体となって人材 育成を進め、職場での人材育成活動(OJT)を通じて、職員に組織の使命を伝えるとともに、職員の持つ能力を引き出していきます。

[2] 人材育成所管部署により、県の人材育成を総合的かつ一体的に企画し、推進していきます。

[3] 人材育成推進会議において、人材育成にかかる全庁的な連絡・調整を行います。

(3)人材育成を支援する仕組み

[1] 組織的能力の向上を図るため、職員に期待される役割と能力のめやすを示し、個人の自律的な能力開発とあわせて、基礎的・専門的な知識や能力を、計画的、段階的に習得できるよう研修体系を整備します。

[2] 研修等を通じて、OJTに対する職員の理解を深めるとともに、職場におけるOJTを支援します。

[3] 人材育成を支える仕組みの一つとして、職員の能力や実績に基づく人事システムをさらに整備推進し、必要な職員のサポートを充実するとともに、職員の育成や能力の確保向上を支援していきます。

【平成17年度から21年度までの5年間の取組目標】

- 人材育成ビジョン等の見直し

- 平成17年度中に新たな人材育成ビジョンを策定するとともに、職員研修推進計画を見直し、新しい研修体系を整備します。

- 新しい研修体系による職員研修を実施するとともに、能力に応じた研修などの支援を行っていきます。(平成18年度~)

- 職員、所属長、部長等の三者を人材育成の基本的な構成として、役割を明示するとともに、人材育成所管部署及び人材育成推進会議を整備・充実するなど、人材育成の推進体制と役割を明確にします。(平成18年度~)

<3> 定員管理の適正化

【基本的な考え方】

定員管理の適正化については、事務事業自体の見直しや事務処理方法の見直し等により職員総数の縮減を行うとともに、重要施策の推進などの新たな行政需要に対しても重点的・効果的な職員配置に努めるなど、これまでも計画的に取り組んできました。

今後も、県民の皆様に公平・公正で的確な行政サービスが提供できるよう、県を取り巻く環境変化と非常に厳しい財政状況に対応した簡素で効率的な組織運営体制の構築を進めます。

(1)知事部局等

知事部局等においては、平成10年度から平成16年度までの7年間で、411人(約8%)の職員数の削減を行いました。

平成17年度以降についても、平成16年4月1日の職員数(4,848人)を基準として、平成22年4月1日までに4~5%削減する取組を行ってきています。

具体的な見直し項目としては、市町村合併の進展に伴う市町村と県の役割分担の見直し、県民サービスを確保した上での民間活力の導入及び県の組織体制・組織運営方法の見直しによる職員定数の削減に取り組むこととしています。

なお、職員の採用については、各年度の退職者数と削減実績を考慮し、純減目標が達成できるような採用にとどめます。

(2)教育委員会

教育委員会においては、公立学校教職員を除く事務局職員について、平成13年度から平成16年度までの4年間で、22人(約5%)の職員数の削減を行いました。

平成17年度以降についても、平成16年4月1日の職員数(398人)を基準として、平成22年4月1日までに11~12%削減する取組を行ってきています。

具体的な見直し項目としては、県教育委員会事務局組織体制の見直しに加え外郭団体等派遣の見直しなどによる職員数の削減に取り組むこととします。

なお、公立学校教職員については、従前から法令に基づき定員管理を行ってきていますが、今後とも教育効果を確保しつつ定員の適正化を図ります。

(3)警察本部

警察本部においては、警察官以外の職員のうち一般事務に従事する職員について、平成12年度から平成17年度までの6年間で、14人(約5%)の職員数の削減を行いました。 平成18年度以降についても、効率的な警察行政体制を構築し、県民の皆さんの安全・安心を確保していくため、平成17年4月1日の警察官以外の職員数(404人)のうち、一般事務に従事する職員数(248人)を基準として、平成22年4月1日までに4.6%程度削減する取組を行っていきます。 取組内容としては、犯罪情勢等に的確に対応した組織の再編、事務の合理化及び職員の効率的な運用等を引き続き推進することとします。 なお、従前から法令に基づき定員管理を行っている警察官及び直接的な治安業務に従事する職員については、国(警察庁)の今後の方針等を踏まえ、治安の維持という警察目的を達成していく上で必要となる効果的・効率的な体制の構築と適正な定員管理に向け、県民の皆様の理解を得ながら検討を行っていきます。

【平成17年度から21年度までの5年間の取組目標】

- 知事部局等

平成16年4月1日の職員数(4,848人)を基準として、平成22年4月1日までに、職員数を243人削減(△5.0%)します。

| 平成17年4月1日の職員数(4,825人)からは、平成22年4月1日までに、220人削減(△4.6%)することになります。(退職者数見込832人、採用者数見込612人(退職者数見込に基づくものであり再任用者の見込を含む)) |

- 教育委員会

平成16年4月1日の職員数(398人)を基準として、平成22年4月1日までに、職員数を47人削減(△11.8%)します。

| 平成17年4月1日の職員数(390人)からは、平成22年4月1日までに、39人削減(△10.0%)することになります。(退職者数見込50人、採用者数見込11人(退職者数見込に基づくものであり再任用者の見込を含む)) |

- 警察本部

平成17年4月1日の一般事務に従事する職員数(248人)を基準として、平成22年4月1日までに、職員数を11人削減(△4.6%相当)します。

<4> 給与等の適正化

【基本的な考え方】

(1)給与制度

給与制度については、平成11年度の特殊勤務手当の見直しをはじめとして、これまでに退職手当の支給率引き下げ、退職時特別昇給の廃止、高齢層職員の昇給停止制度の導入など、県民の納得と支持が得られる制度・運用とするための取組を行ってきました。

平成17,18年度の2年間では、知事をはじめとする特別職等の給料と管理職員の管理職手当の減額を実施することとし、総人件費の抑制にも努めているところです。

また、近年の民間給与の状況等を反映して、平成14年度以降、職員の給与については、累計で約3.45%の引き下げを実施しています。知事等特別職の給料等についても、平成18年度から1.44%に相当する金額を引き下げる予定です。

引き続き、総人件費の抑制と、より適正な給与制度・運用のために、年功的な給与処遇から職務・職責に応じた給与構造への転換や勤務実績の給与への反映等を図るとともに、諸手当の支給のあり方について点検し、必要なものについて見直しを図ります。

(2)福利厚生

福利厚生事業については、平成11年度に、互助会への補助金の算出方法を、職員の互助会費掛金をベースとした算出方法から、補助対象事業を明確に定め、その事業毎に必要経費を算定する事業費ベースの算出方法に変更するなど、県民の理解が得られる事業とするための取組を行ってきました。

今後についても、より県民の皆様の理解が得られるものとなるよう、引き続き、点検・見直しを進めます。

【平成17年度から21年度までの5年間の取組目標】

- 勤務実績に基づく新たな昇給制度及び勤勉手当に勤務実績をより反映し得る仕組みについて、早期の構築・導入を図ることとし、管理職員については、18年度から新たな勤務評定制度を導入します。その他の職員についても19年度からの導入を目標に取組を進めます。

- 年功的な給与処遇を改善するために、職務・職責に応じた給料表の級ごとに昇給できる最高額を定めるとともに、55歳を超える職員の昇給幅が標準の1/2程度となるよう抑制措置を実施します。

- 管理職手当について、職務・職責に応じた手当とするため、定率制から定額制へ改めることを検討します。

- 人件費の状況等について、よりわかりやすいかたちで県民のみなさんにお知らせできるよう、公表の仕方を工夫するなどの取組を進めます。

- 福利厚生については、18年度に、職員の福利厚生事業を実施する県・共済組合・互助会の役割を明確にし、それぞれが取り組む事業について、有効性及び効率性の観点から、見直しを図ります。また、引き続き、実施状況等を公表するとともに、より県民の皆様の理解が得られるものとなるよう、点検・見直しを進め、質の高い行政サービスが提供できるよう取り組みます。

<5> 公正の確保と透明性の向上 ― 情報公開、監査等 ―

【基本的な考え方】

これからの行政の役割は、多様な主体で公を担う社会にふさわしいものに変わることが必要であり、行政と他の多様な主体との役割分担のもとで、連携協働による公共サービスの提供が求められています。

このため、県は、県が行う事務事業に関する情報の透明性を確保するとともに、県民の皆様の意思を県政に反映させるために、県のもっている情報をわかりやすく提供し、多様な手段で県民の皆さんの意見を聴くことが重要です。さらに、公平・公正の基本をしっかりと踏まえ、県民の皆様から信頼される県政であることが必要です。

このような点から、引き続き情報公開や適正な会計事務処理の一層の推進、監査委員監査の充実、外部監査制度の有効活用等に取り組みます。

(1)情報公開の一層の推進

[1] 情報公開制度の適正な運用

開かれた県政を進め、県民の県政に対する理解と信頼を高めるため、職員研修の実施等により職員等の意識改革、資質向上を図り、情報公開制度の適正な運用(行政情報の開示・非開示の適正な判断等)に努めます。

[2] 県出資法人等の情報公開に対する支援

県出資25%以上の法人について、適正に情報公開制度が運用されるよう支援していきます。また、指定管理者においても、公の施設の管理に係る情報について適正に情報公開制度が実施されるよう支援していきます。

(2)会計事務の適正化

[1] 会計事務支援体制の充実

契約事務の適正化及び物品調達事務の合理化を図るため、入札事務と物品調達事務を集中化します。

さらに、会計職員のスキル向上を目指したOJTの強化や、会計検査や会計相談の充実を図るため、事前検査を実施し、不適正な会計処理の未然防止を図ります。

[2] 会計事務マニュアルの作成等

適正な会計事務処理を目指して、平成19年4月1日に施行予定の新しい三重県会計規則に則り、既存のマニュアルを全面改訂するとともに、新たに、初心者でも適正な会計処理ができる会計事務マニュアルの作成を進めます。

[3] 会計事務研修の実施

会計担当職員等の能力向上のため、現在の研修体系の細分化やe-ラーニング研修の再編を行うとともに、会計事務履修状況の登録制度(キャリア登録制度)の活用による人材育成を図ります。

(3)監査委員監査の充実

監査委員の行う監査については、財務の正確性、合規性を中心とした監査から公平性、透明性、競争性の確保、3E(経済性、効率性、有効性)、VFM(支出に見合う価値)を重視する監査へと質的な向上を図るとともに、行政監査として、総合計画「県民しあわせプラン」の施策を対象に、施策、基本事業、事業の評価を行います。監査結果には県行政の改善に向けての提言・意見も盛り込み、監査結果の県行政への反映を図ります。

執行部局は監査結果を受けて必要な措置を講じ、監査委員は講じられた措置のフォローアップを行います。

監査結果と執行部局が講じた措置の状況(改善状況)は、公報、ホームページなどで県民の皆様に公表し、県行政に対する信頼を高めます。

(4)外部監査制度の有効活用

監査機能の専門性・独立性の強化と県政に対する住民の信頼を高めるため、引き続き外部監査を実施します。

また、実施にあたっては、(1)改善につながる監査報告となるよう、外部監査を的確に受検すること、(2)その全ての指摘内容に対して措置を講じること、(3)監査委員監査による改善フォローとも連携しながら対応を進めていくことにより適正な行政運営の確保を図るとともに、「監査結果」及び「監査結果を受けて講じた措置」について、全てを公表(議会への報告、公報登載、HP掲載)することにより、住民からの信頼性の確保を図ります。

【平成17年度から21年度までの5年間の取組目標】

(1)情報公開の一層の推進

- 行政情報開示・非開示判断の適正度(県の非開示決定等に対する異議申立のうち、県の決定が適正であると三重県情報公開審査会が判断した割合)の向上

平成16年度実績 88% → 平成18年度 93% - 公の施設の管理に係る情報公開

全ての指定管理者において情報公開制度が実施されるよう支援していきます。

(2)会計事務の適正化

- 会計実地検査(対前年度)に対する被検査所属アンケートによる5段階評価結果

平成16年度 3.8(最高点は5.0)

→ 平成21年度 4.3

(3)監査委員監査の充実

- 監査結果に対する改善率(既に改善を終えたもの、または改善に取り組み引き続き改善しているもの)

平成16年度(15年度定期監査に対する改善率)85.3%

→ 平成21年度 90%

(4)外部監査制度の有効活用

- 指摘内容に対する改善率(既に改善を終えたもの、または改善に取り組み引き続き改善しているもの)

平成16年度(15年度監査に対する改善率)91.3%

→ 平成21年度 100%

<6> 電子自治体の推進

【基本的な考え方】

本県では、ITの利活用を「県民しあわせプラン」の推進手段としてとらえ、県民サービスの向上や総合的な観点での情報化の推進をめざす「三重県IT利活用の基本方針」を平成17年6月に取りまとめました。

この基本方針に示された方向性や課題のうち、当面は次の3点について、重点的に取り組むこととします。

(1)総合的な観点での情報化の推進

行政運営の効率的な推進に向けて、IT投資の効率化・適正化を進めるなど、総合的な観点での情報化を進めていきます。

そのため、予算調整の仕組みや専門家の支援体制を検討し、開発ガイドライン、調達ガイドラインの策定等を進め、「県民しあわせプラン」のそれぞれの施策を効果的に進めるための手段としてのITの利活用を推進します。

(2)市町の情報システム等の共同化

情報システム等を市町が共同開発・運営することにより、市町の情報化を促進し、あわせて、地域間格差の是正を図るため支援を行っていきます。

具体的には、

・県と市町が共同利用できるデジタル地図の整備・更新

・電子申請システムの共同導入

・電子入札システムの共同導入

等を進めるための必要な検討を行っていきます。

(3)情報セキュリティ対策について

個人情報保護の法令整備が進む一方、コンピュータウィルスやサイバー攻撃など、情報に対するリスクが高まっており、適正な行政運営、安全安心な情報管理を確保するため、情報セキュリティ対策への緊急な取組が求められています。

【平成17年度から21年度までの5年間の取組目標】

- 総合的な観点での情報化の推進について

各情報システムの企画・予算化・開発・運用・見直しの各段階におけるガイドラインなどの整備によりIT投資のプロセスを明確化するとともに、県全体の情報システムの利便性・セキュリティ・コストのバランスの取れたIT投資のあり方を整理し、ITの利活用を進めていきます。 - 市町の情報システム等の共同化について

デジタル地図の共同整備や県・市町が共同で構築するシステム等を検討し、構築・運営することにより電子自治体化を推進するとともに業務の効率化やシステム費用の低減を目指します。 - 情報セキュリティ対策について

三重県電子情報安全対策基準を見直し、各情報システムの情報セキュリティ実施手順の整備を行うとともに、情報セキュリティ監査体制なども含めた情報セキュリティマネジメントを推進します。

<7> 財政運営の不断の見直し

(1)歳出の見直し

[1] 「選択と集中」の更なる推進による事務事業見直し

平成16年度~平成18年度の財政健全のための集中取組期間においては、人件費、 社会資本整備など事務事業全般の見直しに努めてきたところですが、今後はさらに、あ らゆる事務事業について聖域を設けることなく見直しを行い、持続可能な財政構造を目 指します。

[2] 過去からの課題への対応

将来の県政運営のあしかせにならないよう、積み残しになっている次の4課題に対し て、先延ばしせずに真正面から取り組み、道筋をつけていきます。

ア (財)三重県環境保全事業団の健全化

イ 産業廃棄物の不法投棄問題

ウ (財)三重県農林水産支援センターの健全化

エ (財)ビジターズ推進機構のあり方

(2)歳入の確保

[1] 県税の未収金対策

個人県民税を含む市町村税の滞納額を縮小させるため県内全市町村を構成員とする「三重地方税管理回収機構」を平成16年4月に設立したり、「インターネット公売」を導入するなど未収金対策に取り組んできたところですが、今後も市町等とも連携しながら積極的に滞納整理等を進め、県税の徴収率の向上を図ります。

[2] 課税自主権

本県においては、全国に先駆けて産業廃棄物税を制定したり、法人県民税にかかる超過課税を実施するなど課税自主権の活用を図っているところです。

今後も、課税自主権を有効に活用しながら、「県民しあわせプラン」の着実な実現を目指し、各種施策の充実に努めていきたいと考えています。

なお、他県では、既に森林環境税の導入が進んでおり、本県においても議論が行われています。新たな税の導入は、県民の皆様に新たな負担を求めることですので、今後、県議会の議論も踏まえながら適切に対応していきます。

[3] 多様な財源の掘り起こし

県の広報媒体や県有施設への有料広告の導入や、県が実施又は関与する事業への企業協賛の導入など、様々な工夫を通じて歳入の確保を図ります。

なお、ホームページへのバナー広告の導入については、平成18年度中の導入を目指します。

[4] 受益者負担の適正化

使用料・手数料については、県民負担の公平性の観点及び受益者負担の原則に基づき、適正な見直しを行います。原則として、前回の改定時から3年以上経過しているものについては、改定を検討し、著しく受益とコストのバランスを欠いているものについては、改定を行います。

(3)地方債発行額の抑制

県債には、世代間の負担を平準化する機能があり、財政運営には欠かせないものでありますが、後年度の負担という観点からは、安易な発行は控える必要があります。

現在の財政悪化の要因の一つである公債費を今後とも増加させないため、中期的な財政状況を見通しながら、事務事業の見直しを継続的に進め、効率化・重点化を図ることにより、新たな県債の発行の抑制に努めます。

なお、平成18年度から地方債の発行は許可制から協議制に移行しますが、今後も、地方債の後年度措置についての国の財政支援に十分留意しながら、なるべく有利な地方債の発行に努めます。

(4)県有財産の有効利活用

財産の有効活用や未利用財産の売却を促進していくため、平成17年度中に計画期間を平成18年度から平成20年度までの3年間とする県有財産利活用計画を策定します。

未利用の行政財産については、民間事業者や市町などへの売却等の促進に努め、その目標額を約10億円とします。

また、未利用普通財産については、これまで売却可能なものの処分に努めてきたところですが、道路に面していない土地、境界が確定できていない土地など課題も多くあります。今後は、これらの課題に対応していくとともに、早期に売却することが困難な物件については、公的な団体等への貸付などにより有効活用を図ります。

(5)財政調整基金の確保等

景気変動による税収の急激な悪化や、自然災害など不測の行政需要に直面しても直ちに緊急事態に陥らずある程度の対応が行えるよう財政運営のリスクマネジメントの観点から、財政調整基金を一定の規模でリスク対応基金として位置づけ、所要の資金の確保に努めます。

また、現在、一般会計に29本の基金がありますが、使途が類似している基金の統合や社会経済情勢の変化により必要性が薄れている基金の廃止を検討することにより、基金の効率的・効果的活用を図ります。

(6)特別会計について

現在、一般会計の他に特定の事業を行う場合と、その他の特定の歳入を特定の歳出に充てる場合などで設置している特別会計が11あります。国においても、特別会計の見直し議論が行われていますが、県の特別会計は、規模や制度において大きく異なっています。

しかし、それぞれの特別会計においても一般会計に準じてコストの縮減を図るとともに、未収金対策や事業等のあり方等について課題もあることから、予算編成過程における予算議論や成果の確認と検証を行いながら、見直しを行っていきます。

(7)財政状況の公表について

財政状況の公表については、現在、三重県財政の状況、決算の公表、普通会計バランスシートの公表を行っていますが、さらに本県と連携協力して行政サービスを実施している地方公社や第三セクターを含めた財政情報を開示するための新たな手法の一つとして、こうした関係団体を連結して、その資産及び負債等の全体像を示す連結バランスシートの作成、公表を行います。

【平成17年度から21年度までの5年間の取組目標】

- 今後も財政収支見通しなどの財政情報を県民の皆様に提供するとともに、財政の健全化と県勢発展のための予算編成を行っていきます。

<8> 公共工事のコスト縮減と品質確保の促進等

【基本的な考え方】

「公共事業コスト縮減に関する第3次行動計画」によりコスト縮減を図ります。また、「公共事業の品質確保の促進に関する法律」の施行を受けて優れた品質を確保するため、入札及び契約の適正化と技術管理業務の必要な見直しを行います。

(1)「公共事業コスト縮減に関する第3次行動計画」の推進

今まで行ってきた直接的な工事コストの縮減は限界になってきています。このため、間接的、計画性及びランニングコストも視野に入れた「公共事業コスト縮減に関する第3次行動計画」を推進すべく啓発を図るとともに、コスト縮減が進めやすくなるように取組方法の検討をしていきます。

(2)公共事業の品質確保の促進

平成17年4月1日から施行された「公共事業の品質確保の促進に関する法律」を受けて、8月26日に基本的な方針が閣議決定されました。この法律では、「価格競争」から「価格と品質で総合的に優れた調達」への転換や発注者をサポートする仕組みの明確化を位置づけています。本県においても、具体的に出された基本方針に沿った入札方式や工事成績の評価方法等の見直しを検討しています。引き続き、この改革を早期に推し進め、公共事業の品質の確保に努めていきます。

【平成17年度から21年度までの5年間の取組目標】

- 公共事業コスト縮減の取組

「公共事業コスト縮減に関する第3次行動計画」に定めているコスト縮減率15%(対14年度比)を目標とします。 - 公共事業の品質確保の促進の取組

[1] 入札及び契約の適正化

ア 適正な競争性の確保

現在、専門工事等に適用している指名競争入札の公募 型指名競争入札への移行を検討し競争性の確保を推進し ます。

イ 価格のみの競争から価格と品質で総合的に優れたものの調達 工事の規模・難易度や競争参加者の技術力等種々の条件に即し た総合評価落札方式や各種バリュー・エンジニアリング(VE )制度の検討とその導入を推進します。

[2] 技術管理業務の見直し

ア 工事成績評価方法

・採点のしやすい工事成績評定の作成

・説明(工事監督記録の利用など)しやすい工事成績評定の作成

・バラツキが少なくなる工事成績評定の作成

イ 職員の技術力向上

・技術力向上のための研修制度の充実

・技術者の技術レベルに応じた研修プランの作成

3 県の事業のあり方

<1> 事務事業の見直し

【基本的な考え方】

県が行う事務事業については、PLAN-DO-SEEというプロセスを経ながら、より効果を発するよう見直されていますが、その前提として事務事業自体が県の担うべき領域なのかを的確に判断していく必要があります。

平成9年度に策定した行政システム改革における事務事業の見直しの際の「公的関与・県の関与の判断基準」は、簡素・効率的な行政を進めるための判断基準として有効に活用されてきたところです。

しかし、多様な主体や行政が担うべき公共領域は、時代的・社会的に変化していきます。例えば、従来、行政が担うべきものとされてきた公共財について、民間による供給という動きもあり、他方、多様な主体による公益増進につながる活動が活発化し、新たに公共領域として位置づけるものも出てきています。

このような状況から、「公的関与・県の関与の判断基準」については、見直し作業を進めます。

なお、県が関与すべき領域であっても、極めて厳しい財政状況のなか、選択と集中をより一層進め、事務事業の優先順位付けを行っていく必要があります。

【公的判断基準の見直しの視点】

(公益性)

その事業に公益性があるのかを判断します。

なお、「公益」とは、広く社会一般の利益をいいます。何が公益かは、具体的には、内容、性質等により、社会通念上、個々に判断することになります。

(公共領域)

その事業は、多様な主体や行政が担うべき「公共領域」に位置付けられるものなのかを判断します。なお、位置付けられる場合は、次の(1)~(5)のいずれかに該当することになります。

(1)公共財 (2)外部(不)経済 (3)独占性 (4)市場の不完全性 (5)ナショナル(シビル)ミニマムの確保

(ただし、(1)~(5)の適用範囲は、時代とともに変化していきます。)

(補完性の原理)

その事業は誰が担うべきかを「補完性の原理」により判断します。地域主権の社会を実現していくために、公共領域においては、「補完性の原理」の考え方により、まずは、住民(地域・家庭)ができることは、住民が優先的に決定・執行し、住民でできないことは、市町が決定・執行し、市町ができないことを県が決定・執行します。また、県ができないことについては、国が補完することとなります。

(県が担うべき領域の判断)

県が担うべき領域なのかどうかを判断します。なお、県と市町との役割分担を考えるにあたっては、近接性、応答性、広域性、専門性により判断し、適切な役割分担を行うものとします。

なお、具体的に県が担うべき領域は次の①~③のいずれかに該当する場合になります。

(1)法律等で県の責務とされている事務

(2)市町域を越える広域的な主体の取組み

(3)住民や市町が担うべき分野であっても、県が支援することが妥当な事務

<2> 民間委託等の推進

【基本的な考え方】

県では、県と民間との役割分担を明確にし、県民の皆様へのサービスの質の向上及び業務の効率化を図る観点に留意して、現行の「外部委託に係るガイドライン」を見直すとともに、より効果的・効率的に県民サービスが提供できるよう、指定管理者制度やPFI制度など民間活力の導入を図ります。

(1)外部委託化の推進

[1]外部委託化を推進してきた業務の検証

これまでに外部委託化を推進してきた業務については、その成果の検証を的確に行ない、今後の発注の方法や実施方法などについて、適宜、見直しを行います。

[2]総務事務の集中化

県民サービスに直接関係のない内部管理事務の効率化等については、これまで、IT化による事務処理方法の簡素化や各部局・県民局での主管部門における処理の一元化を行ってきました。今後は、さらに効果的な事務処理体制を構築することで、人件費や管理コストの縮減を図ります。

(2)指定管理者制度の活用

[1]指定管理者制度の導入

県が設置している公の施設については、各施設の設置目的や現状などの観点より施設の廃止や譲渡など施設そのもののあり方を検証するとともに、その結果、引き続き県の関与が必要とされる施設については、県が目指す施策実現への寄与・県民サービスの向上・経費削減の3つの視点から、指定管理者制度の導入を進めます。

[2]指定管理者制度の導入手続

指定管理者制度を導入することとした施設については、指定管理者の募集・選定過程の透明性や公正性に留意した導入手続きを行います。

[3]適正な施設管理のチェック

指定管理者制度を導入した施設については、施設設置者としての県の監督責任を果たすとともに、指定管理者が行う管理状況についても情報の開示を進めます。

(3)公共サービスの提供手法の多様化

公共サービスの提供は、公共が全ての業務を実施する直営方式から、特定の業務について優れた技術や運営ノウハウを持つ民間事業者に業務を委託する業務委託方式へと進んできましたが、事業実施手法のひとつとして一定規模以上の事業費が見込まれる場合は、民間の資金、経営能力、技術力を幅広く公共施設等の整備運営に一括して導入するPFI方式や国において法整備が進められている市場化テスト等の多様な公共サービスの方法について導入を検討します。

※市場化テスト(国の取組)

国で取り組んでいる市場化テストは、「小さくて効率的な政府」の実現を図るため、透明・中立・公正な競争条件の下、公共サービスの提供について、官民競争入札を実施し、価格と質の面で、より優れた主体が落札し、当該サービスを提供していく制度のこととしています。

【平成17年度から21年度までの5年間の取組目標】

(1)外部委託化の推進

- 県が関与すべき事業について、業務の効率化や県民サービスの質の向上などに留意して、可能なものから外部委託化を推進します。 (毎年度)

- 平成19年度までに総務事務の集中化を実施します。

(2)指定管理者制度の導入

- 平成18年度までに指定管理者制度を導入する施設 18施設

- 平成18年度までに直営施設における検討を実施

上記の検討の結果、指定管理者制度を導入することとした施 設について、平成19年度以降、順次、指定管理者制度の導入 手続きを進めます。

<3> 外郭団体の見直し

【基本的な考え方】

県は、外郭団体による良質で効率的な県民サービスの提供を目指すとともに、県民に対する説明責任を果たすため、「外郭団体改革方針」等を策定し、外郭団体について一連の見直しを行ってきましたが、なお不断の見直しが必要です。

このため、引き続きこれまでの考え方による見直しを進めるとともに、「県の出資法人への関わり方の基本的事項を定める条例」に基づく団体の経営評価(以下「団体経営評価」という。)を着実に実施し、その結果を公表していくことで、団体の自律的かつ透明性の高い経営を推進します。

(1)団体のあり方の見直し

国が実施する公益法人制度改革の動向を踏まえつつ、「外郭団体改革方針」等の考え方により、廃止統合等の必要性について継続的に見直します。

なお、経営状況の悪化した団体については、経営悪化の原因を検証し、必要に応じて専門家の意見も得ながら、事業存続の必要性や事業手法の見直し、出資比率等の関与のあり方などについて抜本的に検討します。

(2)外郭団体の自律的かつ透明性の高い経営の推進

ア 団体経営評価に基づく継続的な改善を着実に実施するよう、団体の自律的な運営を促 すとともに、県の審査及び評価の中でサービスの有効性や運営の効率性を検証する等、団体のあり方の見直しに団体経営評価を活用します。

イ 財務情報の透明化の観点から公益法人会計基準が改正されたことに基づき、団体経営評価を平成18年度決算分から新基準に対応した内容とするなど、透明性の高い団体経営を推進します。

ウ 団体運営は成果目標や人件費等を含む中長期経営計画に基づき行うことを各団体に徹 底し、団体経営評価において団体の経営計画で掲げる成果目標とその実績を公表します。

エ 団体への予算措置については、事業の検証を行い、必要なものについても最小限度とし、また、県職員の派遣については「公益法人等への一般職の地方公務員の派遣等に関する法律」のもと、必要最小限にとどめ、透明な手続きにより適正に行います。

なお、県退職職員が外郭団体に就職する際には、派遣法に準じ手続きの明確化を図り、就職者の氏名及び県での最終職名を公表します。

【平成17年度から21年度までの5年間の取組目標】

- 外郭団体のあり方等を検討する団体数 39団体

- 団体経営評価を実施・公表する団体数 34団体

<4> 公営企業

本県では、企業の経済性を発揮するとともに公共の福祉を増進するために、県民に身近で必要な公共サービスを安定的に提供する役割を担う「企業庁」と「病院事業庁」の2つの公営企業を設置しています。

公営企業については、社会経済情勢の変化や厳しい財政状況の下、これまで以上に民間との役割分担等を踏まえた業務のあり方の見直しや経営の健全化が求められており、このことに対する設置者としての考え方は、次のとおりです。

企業庁については、平成17年度に設置した「企業庁の今後のあり方検討会」の報告や県議会での議論等も踏まえ、経営形態等将来のあるべき姿について、平成18年度中のなるべく早い時期に、基本的な方向を示します。

病院事業庁については、平成18年度に設置することとしている「三重県病院事業庁第2次中期経営計画(仮称)検討委員会」や県議会での議論等も踏まえ、そのあり方について検討をしていくこととしています。

以下、「企業庁」、「病院事業庁」のそれぞれの管理者としての基本的な考え方と取組を示します。

1 企業庁

企業庁では、近年の公営企業を取り巻く状況変化に対応するため、平成17年度から学識経験者等の第三者で構成する「企業庁の今後のあり方検討会」を設置し、多角的な視点から企業庁が実施している事業の現状と将来見通しを分析し、将来のあるべき姿の検討を始めています。

企業庁の今後の経営改革についてもこの検討結果等に基づき進める必要がありますが、それまでの間の運営は平成17年度に策定した「三重県企業庁今後3カ年の経営指針(H17年度~H19年度)」に沿って進めることとし、「安全・安心・安定」な事業運営の強化と、効率化による経営基盤の強化に引き続き取り組んでいきます。

(1)経営改革の推進

[1] 長期経営ビジョン及び中期経営計画の策定

「企業庁の今後のあり方検討会」の検討結果等を受けて、平成18年度に「長期経営ビジョン(仮称)」を策定し、今後の事業経営に係る長期的な方針(概ね10カ年)を示し、これに沿って新たに3カ年程度の実行計画である中期経営計画の策定を行います。

[2] 民間活力の導入による効率化推進

これまで、浄水場や発電所の運転監視業務について、民間委託や遠隔制御による一元化を実現することにより効率化を推進してきました。今後もさらに導入をすすめ、一層の効率化に取り組んでいきます。

[3] ISO9001品質マネジメントシステム

「顧客満足の向上」「品質管理の徹底と業務の継続的改善」「業務の透明性の確保」を目的として導入しているISO9001品質マネジメントシステムについて、今後も改善を重ねながら引き続き運用を行い、「安全・安心・安定」な事業運営の強化に取り組んでいきます。

[4] 施設運営の効率化

単独の1市に水道用水供給を行う各事業(伊賀市、志摩市ほか)について、浄水場の運転管理や県の関与のあり方などを検討し、適切な管理運営方法による効率的な施設運転に取り組んでいきます。

(2)定員管理・給与の適正化

平成18年度に策定することとしている次期中期経営計画(H19~H21)の中で、時代の変化に即応した事業体としての役割、機能を明らかにしたうえで、安全・安定な事業運営を前提に、民間活力の導入や組織の体制・運営方法の見直しを進め、業務実態に即した定員管理が行えるよう、適切な取組を進めます。

給与の適正化については、知事部局と同様に取り組むとともに、諸手当の支給のあり方を点検し、必要なものについて見直しを図ります。

(3)経費節減による財政効果

これまで経費節減については、工事コストの縮減のほか、民間委託の推進や施設の運転管理の一元化等による効率化により人件費の削減を図ってきました。

また、経常費用のうち大きな割合を占める支払利息の低減を図るため、高金利企業債の借換や水資源機構割賦負担金の繰上償還を積極的に行ってきました。

今後も、安全管理に万全を期した上で、これらの経費節減による一層の経営体質の強化に取組んでいきます。

【平成17年度から21年度までの5年間の取組目標】

- 平成18年度に策定することとしている「次期中期経営計画」

(平成19~21)の中で具体的な目標を検討します。

2 病院事業庁

病院事業については、恒常的な赤字経営からの脱却等を目指し、平成10年度以降2次にわたる経営健全化計画により、収支、機能、自立の3つの健全化に取り組んできましたが、平成16年度からは、これまでの成果と課題、医療制度改革等の外部環境の変化を踏まえ、三重県病院事業中期経営計画(H16~H18)を策定し経営改革に取り組んでいます。

このような中、国では、診療報酬体系だけでなく医療保険制度や医療提供体制までも含んだ医療制度改革が平成18年度に予定されており、公立病院が担う役割も変化することが予想されています。

このため、平成18年度中に第2次中期経営計画(仮称)を策定し、県立病院の機能・役割を見直すこととしており、病院のビジョン、経営方針、具体的な行動に向けた取組等を明らかにしていきます。

(1)経営改革の推進

現在、県保健医療計画に位置づけられた県立病院の役割を踏まえて策定した中期経営計画(H16~H18)に基づき、「良質で満足度の高い医療サービスを提供するためには経営基盤の安定が前提である」との考えの下、引き続き医療資源の充実に努め、県民の皆様から信頼され、支持される病院づくりを目指していきます。

平成16年度は医師不足、看護師不足等により病床稼働率を抑制せざるを得なかったことなどにより医業収益が減少し、欠損金が生じたため、平成17年度では欠損金解消に向け、各病院が収支均衡を図るべく取組を行っています。

第二次経営健全化計画(H14~H15)で新たなマネジメントツールとして導入したBSC(バランス・スコアカード)により、全職員参画型の経営システムを構築するとともに、各病院長や部門長の戦略的目標を達成するための数値目標(KPI:業績評価指標)やアクションプランを記載したBSCシート(病院事業庁では「マネジメントシート」と称しています。)を公表しています。

各病院のミッション・ビジョンを明確にし、病院の戦略と人事戦略をリンクさせ、チーム中心の医療が実践できるよう、新人材育成システムや新給与システムとリンクさせたトータル的な新人事システムを構築することとしています。

一般会計からの繰入については、中期経営計画に位置づけられた県立病院の役割と機能を実現していくための経費として客観化、明確化された基準に基づき運用するとともに、成果指標を公開しています。

(2)定数管理・給与の適正化

現在、中期経営計画(H16~H18)に基づき病院経営を行っていますが、平成18年度の医療制度改革を踏まえて、同年度に策定することとしている第2次中期経営計画(仮称) (H19~H21)の中で、新たな時代にふさわしい県立病院の役割・機能を明らかにしたうえで、定員管理の数値目標を示したいと考えています。

諸手当について、平成17年4月、管理職である医師の勤勉手当に成果主義による評価を導入しました。医師のモチベーションを高めることで、医療サービスを向上させるとともに、優秀な医師の確保対策を図っています。その他の諸手当についても点検を行い、必要なものについて見直しを図っていきます。

(3)経費節減等の財政効果

収益面では、適切な診療報酬請求に努めるとともに、未収金対策として、悪質な未納者に対しては、少額訴訟や支払督促制度等の法的措置を行っています。

一方、費用面においては、民間委託の導入により人件費の削減を図るとともに、薬品や診療材料の定数管理や後発医薬品の導入等により診療コストの削減を図り、経営基盤の安定化に努めます。

【平成17年度から21年度までの5年間の取組目標】

平成18年度に策定することとしている「第2次中期経営計画(仮称)」(平成19~21)の中で具体的な目標を検討します。

<5> 市町への権限移譲

【基本的な考え方】

住民に最も身近な基礎自治体である市町が、自主性・主体性の高い行政運営を行うとともに、多様化する住民ニーズに迅速かつ的確に応えていくことができるよう、次のような目的や原則を踏まえ、市町と協議しながら、権限移譲を一層推進していきます。

[1] 権限移譲の目的

・市町の主体性向上

・住民の利便性向上

[2] 権限移譲推進の5原則

・住民の利便性向上の原則

市町との役割分担を踏まえ、住民の利便性向上に資するような権限移譲を行います。

・市町優先の原則

市町において、より自主的・主体的な取組や効果的・効率的な事務執行が行えるよう、可能な限り包括的に移譲します。

・権限・財源の一体移譲の原則

権限移譲によって生じる事務処理が、市町に過度な財政負担を及ぼすことがないよう、必要な財源を権限と一体で移譲します。

・事務処理体制適正化の原則

権限移譲を受ける市町の事務処理体制上必要があるときには、人的支援を行うとともに、県、市町の双方にとって効果的かつ効率的な運営に努めます。

・公正・透明性の原則

移譲の協議は、必要な書面や標準的な協議期間などを定めた手続きにより、公正で透明な手順で行います。

【平成17年度から21年度までの5年間の取組目標】

- 「三重県権限移譲推進方針」に基づき、市町と協議しながら、「地域課題解決型パッケージ」を中心に包括的権限移譲を推進します。

特に、平成17年度から平成19年度までの期間は集中的に取り組みます。

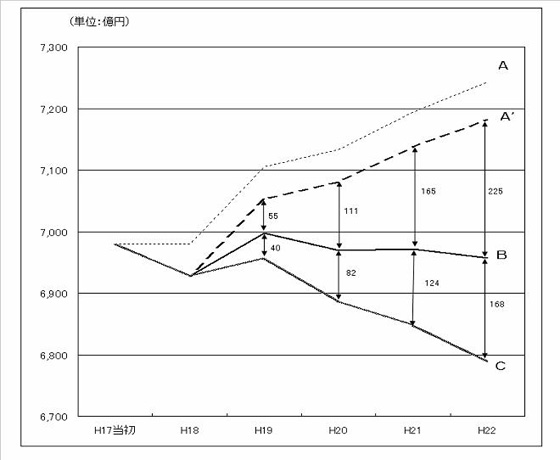

中期財政見通し(平成18~22年度) =参考試算=

この試算は、将来の歳入・歳出推計に必要な前提条件が、国において明示されていない中、多くの仮定を置いたうえで、機械的に試算したものです。

そのため、今後の県の予算編成を拘束するものではありません。

中期財政見通し(試算)について

1 試算の考え方

今後の県財政を展望するにあたっては、国において議論されている地方行財政制度の帰趨に左右される面が多く、将来の県財政の見通しを確たる姿でお示しすることは困難ですが、今後の議論のたたき台とするため、次の4つのパターンにより推計しました。

試算A(自然体1)

本県においては、平成16年度から平成18年度を財政健全化のための集中取組期間としていることから、平成18年度当初予算編成においても、健全化に向けた取組を行ったところですが、もし、平成18年度において、そのような取組を行っていなかったら、そして平成 19年度以降も行わなかったらどのような財政見通しになるのかを試算したものです。なお、試算については、平成17年度当初予算をベースとしています。

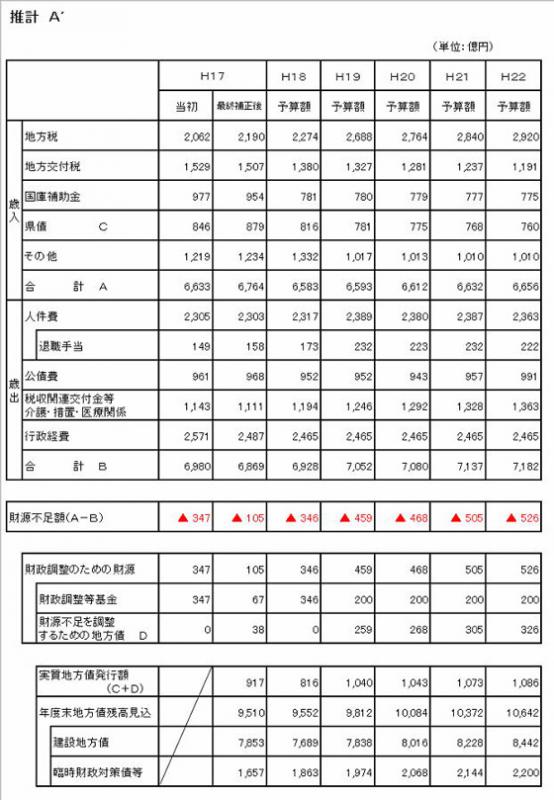

試算A’(自然体2)

平成18年度当初予算をベースとして、平成19年度以降は、財政健全化に向けての取組を行わなかったらどのような財政見通しになるのかを試算したものです。

なお、試算AとA’との差は、平成18年度における財政健全化に向けての取組(事務事業の見直し、定員適正化など)の差ということになります。

試算B(平成19年度以降も集中取組期間と同様の取組を行った場合)

平成16年度から平成18年度までの3年間の集中取組により、当初予算ベースでは、150億円程度(年平均50億円程度)の効果があったと考えています。そこで、平成19年度以降もこのペースで健全化に向けての取組を引き続き行ったとしたら、どのような財政見通しになるのかを試算したものです。

試算C(平成22年度に収支均衡を目指そうとした場合)

過去からの積立金である基金や県債に過度に依存することなく、当該年度の通常の収入に見合った歳出規模(収支均衡型予算)の実現を目指そうとした場合、どのような財政見通しになるのかを試算したものです。

【留意点】

今回の試算は、平成16年度予算・決算、平成17年度予算、平成18年度予算をベースとして行ったものであり、今後の景気動向や国の地方財政措置の状況によって大きく変わりえることもあります。

そのため、今後も国における地方財政制度の見直しや中期財政ビジョンの策定を注視しながら必要に応じて見直していきます。

2 試算にあたって

財政運営にあたっては、当初予算のみならず、決算も視野に入れることが重要です。

今回の試算にあたっても、毎年度の当初予算における財源不足額をベースにしただけでは、本県の財政運営の実態をお示しできないということから、当初予算から決算に至る間に財源不足額がどのように推移しているのかを分析したうえで、試算を行っています。

平成16年度の当初予算から決算、さらに平成17年度当初予算、現計予算を分析すると、

(1)平成16年度

当初予算の編成においては、「収支不足額」は299億円でしたが、税収入の増加や事業費等の精査により、決算においては、132億円へと減少しています。

つまり、平成16年度の収支は、当初予算から決算に至る間に167億円改善したことになります。

なお、平成16年度においては、台風21号による災害復旧という特殊要因(一般財源ベースでおおよそ19億円)があったことから、災害が無ければ、186億円は改善されていたということになります。

(2)平成17年度

当初予算の編成においては、同様の「収支不足額」は347億円でしたが、最終補正後予算においては、税収入の増加や事業費等の精査により、105億円へと縮小しています。

決算時点では「収支不足額」はさらに縮小していくものと見込まれます。

上記のことから、平成19年度以降の収支改善額は、おおよそ200億円程度と仮定することとします。

そこで、収支の差し引きから発生する財源不足額から200億円を差し引いた額を実質的な「収支不足額」と考え、その不足額については、地方債の増額により補うものと仮定して、試算しています。

なお、今後の税収の動向等によっては、収支改善額は200億円に達しない可能性もあります。

3 中期財政見通し(試算)

推計A(前提条件)

◎歳入

| 県税 | ・「構造改革と経済財政の中期展望-2005年度改定」参考試算に記載された地方普通会計の姿における地方税の伸率を参考に試算。 ・税源移譲分については、平成18年度は所得譲与税で計上し、平成19年度以降は、県税で計上。 |

|---|---|

| 地方交付税 | ・県税収入の伸率等を勘案して推計。 |

| 県債 臨時財政 対策債 |

・県税収入の伸率等を勘案して推計。 |

| 減税補てん債 | ・平成19年度以降は定率減税廃止等に伴い発行しないものとし て推計。 |

| 建設地方債 | ・歳出の増減に連動させて推計。 |

| 国庫支出金 | ・歳出の増減に連動させて推計。 ・三位一体改革による影響は反映。 |

◎歳出

| 人件費 | ・職員定数 知事部局等:平成17年度と同数で見込む。 教育委員会:事務局⇒平成17年度と同数で見込む。 公立学校教職員⇒児童・生徒数の自然増減に 伴う増減を見込む。 警察本部:平成18年度の実際の定数で見込む。 ・給与 :平成18年度の三役等の給与カットは見込まず。 平成18年度以降、給与改定等は見込まず。 ・退職手当:現在の年齢構成から定年退職者数を見込むととも に、勧奨退職者及び自己都合退職者の増減を加味 して見込む。 |

|---|---|

| 公債費 | ・過去及び将来の発行状況により試算。 ・平成20年度に償還予定の平成13年度発行借換債の満期一括償還分は見込まない。 |

| 行政経費 | ・投資的経費は、平成18年度当初予算額と同額。 ・経常的経費のうち、介護・措置・医療費関係は、近年の増加傾向を踏まえるとともに、国の社会保障費の伸率等を参考に試算し、税収関連交付金等は、県税の伸率と連動させて推計。その他は、平成18年度当初予算において取り組んだ財政健全化に向けての削減効果額を49億円と推計し、実際の平成18年度当初予算額に加算して計上。 |

推計A’(前提条件)

◎歳入

| 県税 | ・「構造改革と経済財政の中期展望-2005年度改定」参考試算に記載された地方普通会計の姿における地方税の伸率を参考に試算。 ・税源移譲分については、平成18年度は所得譲与税で計上し、平成19年度以降は、県税で計上。 |

|---|---|

| 地方交付税 | ・県税収入の伸率等を勘案して推計。 |

| 県債 臨時財政対策債 |

・県税収入の伸率等を勘案して推計。 |

| 減税補てん債 | ・平成19年度以降は定率減税廃止等に伴い発行しないものとし て推計。 |

| 建設地方債 | ・歳出の増減に連動させて推計。 |

| 国庫支出金 | ・歳出の増減に連動させて推計。 ・三位一体改革による影響は反映。 |

◎歳出

| 人件費 | ・職員定数 知事部局等:平成18年度と同数で見込む。 教育委員会:事務局⇒平成18年度と同数で見込む。 公立学校教職員⇒児童・生徒数の自然増減に伴う増減を見込む。 警察本部:平成18年度の実際の定数で見込む。 ・給与 :平成18年度の三役等の給与カットは見込まず。 平成18年度以降、給与改定等は見込まず。 ・退職手当:現在の年齢構成から定年退職者数を見込むととも に、勧奨退職者及び自己都合退職者の増減を加味して見込む。 |

|---|---|

| 公債費 | ・過去及び将来の発行状況により試算。 ・平成20年度に償還予定の平成13年度発行借換債の満期一括償還分は見込まない。 |

| 行政経費 | ・投資的経費は、平成18年度当初予算額と同額。 ・経常的経費のうち、介護・措置・医療費関係は、近年の増加傾向を踏まえるとともに、国の社会保障費の伸率等を参考に試算し、税収関連交付金等は、県税の伸率と連動させて推計。その他は、平成18年度当初予算額と同額 |

推計B(前提条件)

◎歳入

| 県税 | ・「構造改革と経済財政の中期展望-2005年度改定」参考試算に記載された地方普通会計の姿における地方税の伸率を参考に試算。 ・税源移譲分については、平成18年度は所得譲与税で計上し、平成19年度以降は、県税で計上。 |

|---|---|

| 地方交付税 | ・県税収入の伸率等を勘案して推計。 |

| 県債 臨時財政対策債 |

・県税収入の伸率等を勘案して推計。 |

| 減税補てん債 | ・平成19年度以降は定率減税廃止等に伴い発行しないものとし て推計。 |

| 建設地方債 | ・歳出の増減に連動させて推計。 |

| 国庫支出金 | ・歳出の増減に連動させて推計。 ・三位一体改革による影響は反映。 |

◎歳出

| 人件費 | ・職員定数:みえ経営改善プランにある削減を見込む。 ・給与 :平成18年度以降、給与改定等は見込まず。 ・退職手当:現在の年齢構成から定年退職者数を見込むととも に、勧奨退職者及び自己都合退職者の増減を加味 して見込む。 |

|---|---|

| 公債費 | ・過去及び将来の発行状況により試算。 ・平成20年度に償還予定の平成13年度発行借換債の満期一括償還分は見込まない。 |

| 行政経費 | ・経常的経費のうち、介護、措置、医療費関係は、近年の増加傾向を踏まえるとともに、国の社会保障費の伸率等を参考に試算し、税収関連交付金等は、県税の伸率と連動させて推計。 ・投資的経費及び経常的経費のうちその他経費は、集中取組期間中と同様の取組を実施するものして平成19年度以降、各年度50億円を機械的に減額。 |

推計C(前提条件)

◎歳入

| 県税 | ・「構造改革と経済財政の中期展望-2005年度改定」参考試算に記載された地方普通会計の姿における地方税の伸率を参考に試算。 ・税源移譲分については、平成18年度は所得譲与税で計上し、平成19年度以降は、県税で計上。 |

|---|---|

| 地方交付税 | ・県税収入の伸率等を勘案して推計。 |

| 県債 臨時財政対策債 |

・県税収入の伸率等を勘案して推計。 |

| 減税補てん債 | ・平成19年度以降は定率減税廃止等に伴い発行しないものとし て推計。 |

| 建設地方債 | ・歳出の増減に連動させて推計。 |

| 国庫支出金 | ・歳出の増減に連動させて推計。 ・三位一体改革による影響は反映。 |

◎歳出

| 人件費 | ・職員定数:みえ経営改善プランにある削減を見込む。 ・給与 :平成18年度以降、給与改定等は見込まず。 ・退職手当:現在の年齢構成から定年退職者数を見込むととも に、勧奨退職者及び自己都合退職者の増減を加味して見込む。 |

|---|---|

| 公債費 | ・過去及び将来の発行状況により試算。 ・平成20年度に償還予定の平成13年度発行借換債の満期一括償還分は見込まない。 |

| 行政経費 | ・経常的経費のうち、介護、措置、医療費関係は、近年の増加傾向を踏まえるとともに、国の社会保障費の伸率等を参考に試算し、税収関連交付金等は、県税の伸率と連動させて推計。 ・投資的経費及び経常的経費のうちその他経費は、収支均衡型予算を目指すため、平成19年度以降、各年度約90億円を機械的に減額。 |

4 試算の結果

(1)平成19年度以降、財政健全化に向けての取組を行わない場合(推計A’)は、平成 19年度以降の実質的な収支不足は、259億円~326億円と年々拡大するものと試算されます。

その不足分を地方債の増額で補う場合、地方債の発行見込額は、1,040億円~1,086億円程度で推移することになり、平成22年度末地方債残高見込は、10,642億円と試算されます。

また、平成19年度以降も、平成16年度~平成18年度と同様の財政健全化に向けての取組を行った場合(推計B)は、平成19年度以降の実質的な収支不足は、214億円~138億円と年々縮小するものと試算されます。

その不足分を地方債の増額で補う場合、地方債の発行見込額は、872億円~988億円程度で推移することになり、平成22年度末地方債残高見込は、10,116億円と試算されます。

さらに、実質的な収支不足額を計画的に削減し、平成22年度において収支均衡を図ろうとする場合(推計C)は、地方債発行見込額が、平成19年度、平成20年度の両年度においては、平成18年度を上回りますが、平成21年度以降は、下回る試算となり、平成 22年度末の地方債残高見込は、9,727億円と試算されます。

(2)いずれの試算であっても、介護・措置・医療費関係は、年々増加することになる中で、退職手当は、平成19年度以降急増することになりますし、公債費についても、平成 21年度からは、増加する見込みになるという厳しい財政状況が浮き彫りになります。

他方、試算Bでは50億円、試算Cでは90億円という一般行政経費の縮減をいかに行うのかという課題が残っています。

(3)地方債残高の抑制という視点からみると、試算A’の場合は、平成20年度に1兆円を上回る試算となりますし、これまでと同様の取組を続ける試算Bの場合においても、平成 21年度には、1兆円を上回る試算となるなど、地方債残高は増加するという試算になっています。

このようなことから、今後とも、収支均衡型の予算規模の実現を視野に入れて、財政の健全化に引き続き強力に取り組みながら、「選択と集中」の下、真に必要な事業には適切に対応していくという財政運営を行っていく必要があります。